ACGest Finance & Patrimoine

Voici quelques uns des articles publiés par ACGest. Vous pouvez les retrouver sur plusieurs sites partenaires , tout comme de nombreuses analyses graphiques au jour le jour.

"Les fonds d'investissement sont-ils une bonne solution pour qui souhaite déléguer la gestion de son portefeuille ?"

Article publié sur Objectif Eco le 11/05/15 : Retrouvez-nous sur Objectif Eco à partir de mai 2015, à raison d'un article en général par semaine.

"Comment fixer la taille de vos positions de trading ?"

Article publié sur FenetreSurCours.com le 26/09/13 : Pour réussir en trading, il est important de ne négliger aucun des trois facteurs clés suivants: 1 - Avoir une stratégie de trading gagnante ( et pas juste que l'on croit être gagnante.) 2 - Avoir une bonne gestion des risques, autrement dit mettre en place un réel "money management", 3 - Et être solide et préparé psychologiquement, pour résister

"Méfiez-vous des arnaques et promesses de gains faciles!"

Article publié sur FenetreSurCours.com le 25/09/13 : Depuis quelques semaines, ma boite mail et le site Fenêtre sur Cours sont spammés par des messages automatiques en provenance d'un site methodeargent.net . Souhaitant mettre un terme à ce matraquage, je suis allé faire un tour sur le site en question, et sans surprise je suis tombé sur une de ces méthodes miracles permettant de gagner rapidement et facilement de l'argent...

"L'art d'effrayer le petit actionnaire"

Article publié sur FenetreSurCours.com le 27/07/10 : Je me suis récemment insurgé contre les analyses biaisées (volontairement ou non) et les analyses erronées. Je vous avais invité également il y a quelques mois à aiguiser votre sens critique à la lecture de dossiers pourtant apparemment bien ficellés (cf. "Méfiez-vous des contrefaçons..."). J'aimerais revenir aujourd'hui sur une des recettes fréquemment utilisée sur internet notamment pour accroître la fréquentation d'un site et augmenter les ventes de conseils ou gestion : la peur...

"Rallye de fin d'année, mythe ou réalité ?"

Article publié sur FenetreSurCours.com le 04/12/09 : Tous les ans, à l'approche du mois de Décembre, c'est la même rengaine dans les médias boursiers, au sujet de fameux rallye de fin d'année sensé propulser les marchés boursiers vers le haut. Mais qu'en est-il réellement ?

Avant de regarder les statistiques et décrypter les fins d'année du CAC depuis sa création pour chercher la trace d'un rallye, commençons par en chercher la définition, avant de ce concentrer sur le rallye de fin d'année. Et première surprise, tout le monde n'est pas d'accord sur la définition d'un rallye. Voici trois définitions que j'ai relevées sur internet :

"Dossier spécial : bien choisir son courtier en ligne"

Dossier publié sur FenetreSurCours.com le 14/11/09 : Qui n'a pas recherché un comparateur pour choisir son courtier en ligne, au moment de faire son choix pour savoir chez quel broker ouvrir un compte ? Il en existe beaucoup sur internet, mais très peu sont à jour (du fait de tarifications très changeantes et d'évolutions constantes des outils et services proposés), très peu sont complets (compte tenu du nombre de courtiers, de tarifications trop cloisonnées, de nombreux frais additionnels ou cachés, remboursable sous conditions, etc...), et il reste donc bien difficile d'avoir une vision complète du secteur et d'effectuer son choix en toute connaissance de cause.

"La crise est finie !", suivi de "Faut-il fuir les marchés ?"

Articles publiés sur FenetreSurCours.com les 15/10/09 et 16/10/09 : Si si, je vous assure! La preuve ? Le Dow Jones a franchi les 10.000 pts... Si ce n'est pas un indicateur économique irréfutable, ça! Comme on pouvait s'y attendre, et comme annoncé dans nos analyses quotidiennes depuis quelques semaines, cet objectif psychologique majeur a été atteint et dépassé hier, et a déjà commencé à être repris en boucle par les médias, qui claironnent à coup d'interviews d'analystes plus experts en retournement de veste qu'en prévisions économiques que l'économie et les marchés sont sortis de l'ornière.

Le Dow Jones ou comment contenter le petit épargnant américain

Article publié sur Apprendrelabourse.org les 08/07/07 et 09/07/07 : Repris par tous les médias, suivis par des milliards de personnes, connus de presque tous et même de ceux qui ne s'intéressent pas à la bourse, ce sont les indices boursiers. Ils sont globalement peu nombreux à faire parler d'eux. Chaque pays a bien sûr son indice phare, comme le CAC40 pour la France bien sûr, le FTSE100 pour la Grande Bretagne, ou le DAX30 pour l'Allemagne, mais il en est quelques-uns plus connus encore, car ils « représentent » le principal marché action mondial, je veux parler de Wall Street, la bourse américaine. J'ai nommé essentiellement le Nasdaq, indice des valeurs technologiques, et qui a fait parlé de lui ces dernières années, pas forcément en bien d'ailleurs, et bien entendu le Dow Jones Industrial Average (DJIA), ou Dow Jones pour les intimes, un des plus vieux indices au monde.

Seulement voilà, il y a un « hic », et si j'ai mis « représentent » entre guillemets, ce n'est pas innocent. Voyons pourquoi :

Comment se calcule un indice boursier ? On pourrait imaginer plusieurs méthodes :

- l'une prenant à égale considération chacune des actions le composant : une simple moyenne arithmétique permettrait alors d'obtenir les variations de l'indice.

- une autre prenant en pondération la capitalisation boursière de chacune des sociétés le composant : plus la société a une capitalisation boursière importante (nombre d'actions x valeur de l'action), plus elle a un poids important dans l'indice. Il suffit alors d'une moyenne pondérée pour obtenir les variations de l'indice.

- ou encore une pondération en fonction des volumes échangés, donnant plus d'importance aux variations « vraies » qu'à celles dues à une faible liquidité.

La méthode la plus courante est la seconde, avec quelques variantes, comme la prise en compte du flottant, c'est à dire la prise en compte du nombre d'actions en circulation sur le marché plutôt que le nombre d'actions total. C'est le mode de calcul retenu pour le CAC40 par exemple.

Mais il en est une un peu plus particulière, et bien moins « logique » (enfin, tout dépend de la logique retenue et du but recherché) : celle du Dow Jones justement, qui prend en compte en pondération la valeur de l'action : plus une action est chère, plus elle a un poids important dans l'indice.

Or qu'a à avoir la valeur d'une action avec la valeur de la société correspondante, puisque cette valeur ne dépend que du nombre d'actions émises ? Pourquoi une action à 200 euros pèserait-elle plus qu'une action à 100 euros, alors qu'il suffirait à la société dont les actions valent 100 d'effectuer un regroupement pour revenir au niveau de la première, voire la dépasser ?

Ainsi, Alstom, qui vient d'effectuer un regroupement d'une nouvelle action pour 10 anciennes, faisant mécaniquement passer son cours de 3 à 30 euros, aurait vu son poids dans un éventuel indice calculé de la sorte être multiplié par 10 ! Ou encore récemment Air Liquide, qui a divisé par deux le nominal de ses actions pour les rendre plus abordables et plus liquides, aurait vu son poids divisé par deux d'un coup.

C'est pourtant le mode de calcul retenu pour le Dow Jones ! Déjà qu'avec seulement 30 valeurs, il est sensé donner une représentation (objective ?) du marché action américain, on est en droit de se demander pourquoi ? Peut-être, ou même sûrement en raison de l'importance médiatique vue en introduction. Car un indice boursier est un excellent moyen de propagande interne et externe, un excellent moyen d'entretenir l'illusion et la confiance du consommateur, et donner à l'international l'image d'une économie forte et en pleine croissance.

Et un tel mode de calcul paraît idéal : plus l'action est performante, plus elle monte, plus elle prend du poids dans l'indice. Au contraire, une société moins florissante, dont le cours de l'action baisse et pourrait peser sur l'indice, le fera de moins en moins au fur et à mesure qu'elle baisse. Pratique, non ?

C'est ainsi qu'à peine 6 ans après l'éclatement de la bulle de 2000, le Dow Jones a franchi en octobre dernier ses plus hauts historiques, volant depuis de records en records. Dans le même temps, le Nasdaq est encore en repli de près de 50% par rapport à ses records, tandis que le CAC40 devrait encore prendre environ 15% pour rejoindre ses sommets de 2000.

D'accord, me direz-vous, mais est-ce que la bonne forme du Dow Jones n'est-elle pas tout simplement le reflet d'un certain « fly to quality » (autrement dit une attirance des investisseurs vers les actions qui paraissent plus solides), et de la bonne performance des actions de l'économie dite traditionnelle, face aux valeurs plus technologiques ?

Pour voir clairement les choses, nous verrons dès demain dans le détail les différences qui résultent des différents modes de calcul...

...

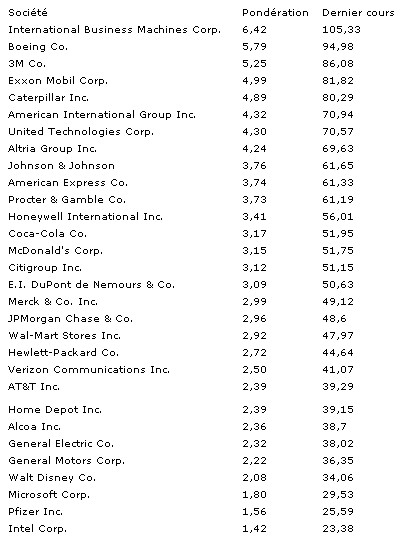

Comme annoncé hier dans la 1ère partie, voyons donc la pondération actuelle de l'indice, obtenue sur le site même du Dow Jones, et le dernier cours, qui montre bien le rapport cours/pondération :

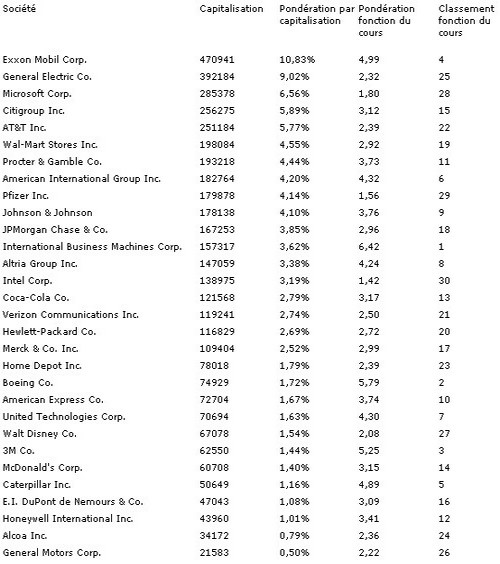

Et regardons ce que donnerait un classement effectué à partir de la capitalisation actuelle de ces même 30 valeurs :

Sans tout relever point par point, on note quand même de belles divergences entre les deux classements, comme General Electric, Microsoft, AT&T, Pfizer, ou encore Boeing, 3M ou Caterpillar... Quand on sait que moins de la moitié seulement des valeurs composant le Dow Jones ont dépassé à ce jour leur plus haut de l'an 2000, alors que le DJ est lui plus de 14% au delà de ce même plus haut, on comprend mieux l'importance du mode de calcul d'un indice dans le résultat obtenu. Il serait ainsi intéressant de pouvoir recalculer le DJ sur ces dernières années avec une pondération à partir de la capitalisation boursière des sociétés le composant, c'est ce que nous verrons dès demain avec l'article de Gilles Caye intitulé "Indices US : les différents modes de calculs et représentations graphiques"

En attendant, avec une forte concentration des sociétés ayant dépassé leur plus haut en tête du classement (et par force, compte tenu de la pondération retenue), nous avons là l'explication du très bon comportement du Dow Jones, en comparaison du Nasdaq, du SP500, ou des indices européens. Quant à sa représentativité du marché boursier américain, ou de la santé de l'économie américaine, c'est une autre histoire... Une très bonne raison en tout cas de regarder différemment et avec du recul le Dow Jones par rapport aux autres indices...

A bon entendeur...

Des recommandations des analystes financiers

Article publié sur Apprendrelabourse.org le 03/07/07 : Il est un sujet dont on parle peu, mais qui, chaque jour, anime les marchés actions : je veux parler des recommandations des analystes financiers.

Ces derniers, qu'ils fassent partie des plus grandes sociétés de courtage ou de notation américaines, comme Merril Lynch, Morgan Stanley et bien d'autres, ou des grandes banques européennes, comme la Société Générale ou la Deutche Bank, sèment chaque jour au gré des marchés financiers leurs recommandations, qui passe à "l'achat fort", qui recommande de "surpondérer", ou encore qui passe à "sous-performer" telle ou telle action.

Ils ont leur propre jargon, leurs codes d'expression. Je ne rentrerai pas dans le détail de ce langage, car il est finalement relativement compréhensible dans ses conclusions, même s'il peut être parfois intéressant de savoir lire entre les lignes. Nous y reviendrons.

Qu'en est-il de leur rôle et de leur influence ? Au premier abord, ce type de recommandation peut paraître tout à fait intéressant : faites par des professionnels de l'analyse financière, souvent spécialistes de leur secteur, ils livrent la synthèse de leur travail et permettent à tout un chacun de se faire une opinion, et de prendre ses décisions d'achat ou de vente.

Mais de nombreuses études ont été faites, dès les années 30, donnant des résultats assez contrastés. Certaines donnent des résultats positifs, notamment depuis les années 90, conduisant à une surperformance par rapport aux indices, mais encore faut-il savoir interpréter et les remettre dans leur contexte. De fait, dans l'ensemble, il est assez difficile de se faire une opinion très tranchée sur leur efficacité, et ce d'autant plus que les cabinets d'analyse se sont multipliés.

Il faut dire qu'il est aussi assez difficile de se faire une idée sur la réelle indépendance de ces analystes, sur de nombreux possibles conflits d'intérêts, quand on voit que certaines banques ou sociétés de courtage sont parties prenantes dans le capital de sociétés qu'ils analysent, ou encore qu'ils gèrent des fonds et autres OPCVM, ou simplement leurs propres portefeuilles actions. Certaines banques sont également émettrices de produits dérivés, ce qui peut être une raison de plus pour quelques tentations de manipulation de cours.

Sans douter de qui que ce soit, chaque analyste étant tenu à des règles de déontologie, voilà quelques éléments qui permettent en tout cas de pondérer l'objectivité des conseils prodigués.

Autre point assez déroutant : la forte proportion de conseils positifs (achat, surpondération, renforcement, etc...), par rapport aux conseils de vente ou d'allègement. Il semble en fait qu'il soit mal vu de proposer des conseils de vente, alors que la très grande majorité des investisseurs interviennent à la hausse. Il faut donc parfois savoir lire entre les lignes : des « conserver », « sous-pondérer », voir même « accumuler » cachent parfois des recommandation de vente. Autre point à regarder : l'objectif de cours donné, qui, couplé à la recommandation, permet de se faire une idée plus précise sur l'opinion de l'analyste.

Ces conseils peuvent-ils donc réellement être utilisables par le petit actionnaire ? Quelle est leur influence sur le marché ?

Il suffit de regarder quelques-uns de ces conseils, et le comportement du cours le jour de publication de la recommandation, pour se rendre compte d'un impact évident sur le marché, même si cet impact est dépendant de la renommée de la société d'analyse financière émettrice. Cet impact peut durer deux ou trois jours parfois, mais il va vite en s'atténuant... avant souvent même que le cours ne reparte en sens inverse. Pourquoi ? Certains dirons que lorsqu'une société donne un conseil d'achat, c'est qu'elle veut vendre ses titres, et inversement, afin de trouver la contrepartie suffisante. Pourquoi pas, même si l'on peut espérer que les autorités de marché veillent pour éviter de telles manipulations, malgré des difficultés évidentes pour pouvoir prouver quoique ce soit. On peut également s'apercevoir que bon nombre de conseils interviennent après la bataille, à l'achat alors que le cours a déjà bien monté, ou inversement à la vente. Il faut en effet un certain temps à l'analyste pour faire son travail, compiler les données financières, avant de publier leur recommandation. Il est donc souvent un peu tard - je vous proposerai d'ici peu quelques exemples détaillés lors d'une de mes prochaines publications - et en dehors du long terme, ces recommandations ne semblent donc que peu valables. Et encore faut-il que notre cher analyste ne change pas d'avis entre temps.

En conclusion, s'il reste très intéressant de connaître les différentes recommandations chaque matin, ne serait-ce que pour expliquer quelques variations importantes ou à contresens des marchés, il est bien délicat de les utiliser, si ce n'est éventuellement en trading très court terme. Et encore, comment faire lorsque plusieurs cabinets d'analystes ne sont pas d'accord, ce qui est d'ailleurs relativement fréquent ?

A bientôt pour quelques exemples détaillés.

Marchés directeurs : les taux loin devant

Article publié sur Apprendrelabourse.org le 12/06/07 : A la lumière de ce qu'il vient de se passer sur les indices la semaine dernière, et des derniers articles publiés sur le bilan sur la semaine écoulée et l'évolution de la courbe des taux, j'aimerais revenir juste quelques instants sur quelques données chiffrées concernant les volumes d'échanges, histoire de resituer quelque peu l'importance des différents marchés les uns par rapport aux autres.

Le marché action est naturellement le plus connu et le plus accessible pour les particuliers. Il est aussi le plus médiatisé, et donc le plus suivi. Mais question volumes échangés et importance économique, il se retrouve pourtant loin derrière le marché des changes d'une part, mais surtout le marché des taux, de très loin le plus important marché au monde. Ce marché des taux d'intérêts, qui sert d'appui pour tous les financements dans le monde, comprend le marché monétaire, pour les taux court terme, et le marché obligataire, pour le moyen et le long terme.

S'il est relativement difficile de trouver des chiffres précis sur les volumes négociés sur le marché des taux d'intérêts, les ordres de grandeurs que l'on peut obtenir font état de plus de 7000 milliards de dollars par jour en 2006, dont plus de 6000 sur les seuls produits dérivés! Même s'il n'est pas évident de se rendre réellement compte à quoi correspondent de tels montants, on peut faire la comparaison avec le marché des changes, qui tourne à un peu moins de 2000 milliards par jour, et le marché action, dont le volume d'échanges quotidiens n'est que d'à peine quelques centaines de milliards de dollars.

Si en valeur de marché (capitalisation), l'ensemble des places boursières mondiales (marché action et indices) représente environ 45000 milliards de dollars, contre environ de 24000 milliards pour le marché de la dette et dérivés associés, le volume journalier échangé est donc loin derrière. Même le volume d'échange sur les produits dérivés d'actions et indices se situe à moins de 1000 milliards de dollars par jour.

On peut donc aisément comprendre, à la lumière de ces quelques chiffres, quel est le marché réellement directeur, et pourquoi les marchés actions sont susceptibles de connaître quelques soubresauts lorsque le marché des taux s'anime, et accélère dans un sens ou dans l'autre.

L'accoutumance des marchés

Article publié sur Apprendrelabourse.org le 04/06/07 : Mais que faut-il pour faire baisser les marchés ? Au regard du comportement des bourses mondiales depuis 2003, on est en droit de se le demander...

Lors des attentats du 11 septembre 2001, le plongeon avait été impressionnant, et la déprime avait duré plusieurs mois. Lors des attentats de Madrid, le repli n'a duré que quelques semaines, et a été d'une moindre ampleur. Et lors de ceux de Londres, le repli n'a même pas duré une séance! Alors certes, vous pourriez très bien me rétorquer que les attentats de Madrid et Londres étaient moins « graves » et moins dévastateurs.

Mais prenons alors l'exemple plus récent de la chute de la bourse chinoise : lors du violent repli de fin février, l'impact a été une baisse de 8% du CAC40 sur une grosse semaine. Lors de la chute de la semaine dernière, l'impact n'aura même pas duré une séance. Et que dire de celle de ce matin ?

A la lumière de ces deux exemples (on pourrait en trouver d'autres, comme la hausse du pétrole ou la hausse de l'euro, etc...), on peut déjà en tirer une première conclusion : les marchés financiers apprennent du passé, et apprennent petit à petit à réagir face à un événement imprévu, au fur et à mesure que cet événement se reproduit et devient donc moins une surprise.

Car c'est bien là le point faible des marchés financiers, et qui nous donne notre seconde conclusion : ce que les marchés craignent avant tout, et ce qui est susceptible de faire vraiment baisser les marchés (en dehors bien sûr de toute dégradation des fondamentaux économiques et des résultats des sociétés), c'est l'incertitude et la surprise. Une situation nouvelle devant laquelle les investisseurs ne savent comme réagir, et qui suscite craintes et peur de l'avenir.

La baisse attendue par beaucoup sur les marchés ne viendra donc à priori pas d'une baisse de la bourse chinoise (sauf véritable krach), comme annoncé par Mr. Greenspan, et sans doute parce qu'annoncé par Mr. Greenspan, car les investisseurs ont intégré ce risque, au travers des récentes alertes et de cette déclaration. Cette baisse viendra donc sans doute d'un événement inattendu, et qui, par nature, n'aura pu être anticipé, ou une dégradation rapide de la visibilité sur l'économie et les résultats des sociétés, amenant craintes et incertitudes. Quel sera l'événement déclencheur ? A suivre...

En attendant, la tendance haussière CT ne semble pas encore remise en cause, mais attention aux consensus... :-)

CAC40 et dividendes

Article publié sur Apprendrelabourse.org le 21/05/07 : "Vous n'êtes pas sans le savoir, la période actuelle est la période de distribution des dividendes, autrement dit le versement aux actionnaires d'une partie des bénéfices de la société sur laquelle ils ont investis. Quel impact a ce versement de dividendes sur le CAC 40 ? Voyons tout d'abord rapidement quelques bases sur les dividendes.

Toutes les sociétés (et leurs actionnaires surtout) ne sont pas logées à la même enseigne, à savoir que certaines ont une politique plus ou moins tournées vers le versement d'un dividende (également appelé coupon). Pour les plus généreuses, on parle de sociétés de rendement, avec des dividendes qui peuvent atteindre 4 à 6% de la valeur de l'action. D'autres préfèrent investir, rembourser leur dettes, et reversent moins à leur actionnaires. C'est une question de choix stratégique, ces décisions étant prises en assemblée générale, et pouvant très bien varier d'une année sur l'autre.

Mais il ne faut pas croire qu'il vaut mieux se tourner vers les sociétés de rendement plutôt que celles qui ne versent quasiment aucun dividende. Il ne sert non plus à rien d'acheter une action la veille de la distribution du dividende, en espérant faire une plus value facile et rapide : en effet, il n'existe pas de gain gratuits, et encore moins en bourse, et lorsqu'une société verse un dividende de 1 euro, son cours s'ajuste à la baisse automatiquement le lendemain matin, de telle sorte qu'il n'y ait pas d'écart de valorisation d'un portefeuille entre la veille du détachement du coupon et le jour même.

Pourquoi alors un dividende ? L'intérêt est multiple : à l'instant t, celà permet déjà de "transférer" une plus-value boursière, imposée à 27%, vers un régime fiscal plus favorable (en tout cas tant que les dividendes ne sont pas trop élevés). Cela permet ensuite de récupérer une partie de son investissement, et donc à la fois de sécuriser cet investissement (en cas de faillite un jour, on aura toujours récupéré quelque chose) et diminuer le risque en diminuant la part investie sur la valeur en question dans le portefeuille. Ensuite, sur le moyen terme, cela ne change pas réellement la valeur de la société et sa capacité à générer des bénéfices. Tôt ou tard, le cours se réajustera sans doute, et retrouvera ses niveaux de valorisation d'avant distribution.

Quel impact alors sur le CAC ? Eh bien à la lumière de ce qu'il a été détaillé ci-dessus, les actions distribuant leur dividende voyant leur cours s'ajuster à la baisse, il apparaît que les dividendes font mécaniquement baisser le CAC40. Les deux dernières séances que nous venons de connaître à la bourse de Paris (ce lundi 21/05 et vendredi 18/05) sont assez explicites, avec le détachement de dividendes de la part de poids lourds du CAC comme Total vendredi et la SG ce matin.

Ainsi, en versant 1 euro de dividende vendredi, Total, qui avait clôturé à 55.6 la veille, a ouvert à 54.95, en baisse de 1.2% (en fait en hausse de 0.6% par rapport à la clôture réajustée du dividende), et a "artificiellement" maintenu le CAC autour de l'équilibre, alors que la belle séance américaine de la veille et des futures bien orientés auraient pu faire penser à une ouverture plus franchement positive. Idem ce matin, avec le versement des 5.20 euros de la Société Générale. Il se trouve que sur ces deux sociétés, l'actualité chaude aura entraîné un très rapide retour de la valeur à proximité des cours de clôture d'avant dividende (hausse du prix du pétrole pour Total, et fusions/acquisitions pour la SG), aidant au retour dans le vert du CAC, mais ce n'est pas toujours le cas.

Attention, pour ce qui est des produits "dérivés", futures, warrants, ou même les trackers, ces derniers intègrent et compensent l'effet négatif du versement des dividendes. Ainsi, les trackers CAC étaient par exemple stables à l'ouverture, là où le CAC perdait environ 0.25%.

Attention également aux cours affichés par votre intermédiaire boursier : beaucoup ne recalculent pas le cours de clôture par rapport à ce dividende, ce qui fausse la variation réelle de l'action concernée."

Rumeurs et délits d'initiés

Article publié sur Apprendrelabourse.org le 14/05/07 : "Les OPA, OPE et autres LBO sont à la mode. Les opérations de fusions et acquisitions se multiplient ces derniers temps, animant et soutenant fortement les marchés. Avec elles, de nombreuses rumeurs, plus ou moins fondées, se font jour régulièrement, provoquant envolées des cours, spéculations, parfois même suspensions de cotations, avant que parfois, le soufflé ne retombe... jusqu'à la prochaine rumeur.

Délits d'initiés, manipulations de cours ? De plus en plus, on voit paraître sur tous les médias spécialisés des « informations », faisant état, « de source proche du dossier », que telle ou telle société « aurait été approchée par un fond ou une autre société », en vue d'un LBO ou d'une OPA. Et une fois l'information sortie, le tour est joué : comment parler de délit d'initié ou manipulation de cours, puisque « l'information » étant à disposition de tous, tout un chacun peut s'y appuyer pour justifier ses prises de positions.

Mais que fait la police ? Ou plus exactement l'AMF (Autorité des Marchés Financiers, le gendarme de la bourse) ? Comment autoriser de telles informations, aussi peu précises et au conditionnel ? On pourrait reprendre le sketch de Coluche : « Quand on n'en sait pas plus que ça... on ferme sa... », mais le problème est que les auteurs de ces articles en savent souvent bien plus. Il devrait donc être interdit de publier des informations de la sorte : soit le journaliste cite ses sources « proches du dossier » de manière explicite et vérifiable, soit il devrait être susceptible de complicité de fausse information ou délit d'initié selon le cas.

Et qui d'autre mieux que l'AMF pourrait légiférer dans le domaine ? Cela n'éviterait sans doute pas tous les délits d'initiés, mais cela permettrait sans doute de mieux pouvoir les combattre, en identifiant les volumes anormaux précédent une offre par exemple."

Comportement boursier et consensus

Article publié sur Apprendrelabourse.org le 07/05/07 : "Cette semaine, j'aimerais aborder un sujet récurrent, appliqué à la configuration actuelle du marché : le consensus et le comportement des investisseurs qui en découle.

Fin février/début mars, la violente chute des marchés a fait peur et a laissé quelques traces chez ceux qui n'avaient pas pris leurs bénéfices à temps. Du coup, lors du rebond qui a suivi, quasiment tout aussi rapide, l'erreur a été réparée, et beaucoup ont réduit leur exposition aux marchés.

En dépassant ses plus hauts de février, un peu à la surprise générale tant les raisons de la chute n'avaient pu disparaître comme cela, le marché a pris bon nombre d'investisseurs à contre-pied. Depuis, le CAC a rejoint les 5900/6000, niveau donné par la plupart des analystes comme objectif pour cette année 2007. Et sans parler de l'analyse graphique, et la forme prise par ce rebond.

Beaucoup d'éléments donc pouvant raisonnablement faire penser qu'un plus haut au moins temporaire des marchés allait être réalisé. Et l'on pourrait rajouter à ce tableau l'approche du mois de mai, qui avait vu la chute appuyée de l'année dernière, qui avait vu le CAC perdre une quinzaine de pourcents en un bon mois.

Bref, de quoi susciter un certain consensus chez les investisseurs pour un sommet de marché à l'approche des 5900/6000, et surtout son anticipation. Et lorsqu'il y a consensus, ce n'est jamais très favorable pour que le scénario envisagé se produise. Après les craintes de février/mars, qui ont du rappeler la chute du printemps dernier, beaucoup, pour ne pas dire une majorité, ont donc pris leurs précautions, en vendant les positions bénéficiaires, voire en prenant des positions baissières. Et alors que ces ventes ont été particulièrement bien absorbées par le marché, face a des liquidités toujours abondantes et de nombreuses opérations de fusions et acquisitions, ces investisseurs sont devenus spectateurs. Et lorsqu'il n'y a plus de vendeurs... le marché monte.

Bientôt, lassés de voir le marché monter, ces investisseurs risquent même de retourner leur veste, entretenant la hausse, jusqu'à sans doute que le consensus ne devienne haussier..."